吵炸了,这次宏观数据出来,小伙伴分成了旗帜鲜明的两派,一派认为2005年类似的情形,大牛市起点,后面扩张政策发力,推动股市和经济;另一派认为如此差的数据,央行还在节前保持鹰派主张,后续会比较艰难。

宏观问题很复杂,纳瓦尔宝典里说“如果不能做出可证伪的预测,那就不是科学,要让人们相信某个理论是真理,那这个理论就应该有预测能力,而且必须是可证伪的。”

百家争鸣的宏观主张,没有什么预测是理论完备又验证有力的,现实场景看不到什么严丝合缝的验证,所以市场里的宏观玩家都是“懂王”,必须说,又总缺点什么。

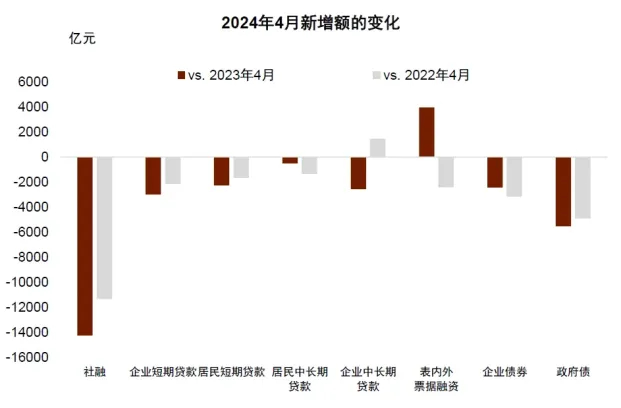

这次的情形就很明显,那些直言很超预期,很难解读的行业人士都说了实话。这次金融数据反映的情况要比数字变化复杂得多,卖方点评下来有三个主要影响。

一是金融业GDP考核的变动。2023年以前,金融业GDP增加值在做季度核算时,主要参考存贷款余额的同比增速进行推算。2024年一季度优化后,改为更多参考银行的利润表指标,月末冲规模的动机就少了非常多。

二是4月起央行持续“打击空转”,不能“手工补息”后,资金从存款转向理财的替换明显加速。

三是居民购房需求较低,债券发行节奏较慢,确实影响到了4月的金融数据。

这三点其实都是短中期层面的变化,规则变化的扰动在几个月内可以消化了,下周也将举行超长期特别国债发行动员会,后续会有比较好的数据回升。

长期的趋势是我们需要关注的重点,我跟小伙伴敲的黑板是过去“贷款创造存款”变成了新模式“贷款下降带动存款下降”,这是新时代大家可能要面对的尴尬情景,没什么人有经验,日本这种资本自由流动市场的经验对我们没有什么借鉴意义。

对于贷款需求最大的是两块,一块是居民的房贷需求,另一块是重工业的投资需求。

居民的大头是房贷,房贷整个包的量在变小,老业主背着更高的贷款,卖给了新业主,按照更低的价格,新业主按照自己的情况背上了总额更小的贷款。居民端主动偿债降杠杆的过程,是需要比较长时间的。

重工业当下已经趋于饱和,当下总需求增速下降以后,也不再需要那么大的供给增速,这块同样也不再需要那么大的信贷支持。

这种新时代的情况应该要怎么应对,在跟小伙伴讨论的时候聊到了央行的一季度工作报告,仔细学习了里面专栏的内容,感觉在这里面就已经有答案了,先把划线的笔记摘抄过来。

近年来,随着我国经济转型升级和高质量发展,我国信贷增长与经济增长的关系趋于弱化。分区域看,各地区贷款增速与经济增速也无必然联系。

在这个过程(注:经济结构转型升级)中,信贷需求较前些年会出现“换挡”信贷结构也在优化升级,即使信贷增长比过去低一些,也足够支持经济保持平稳增长。

当期,信贷增长已由供给约束转化为需求约束,对该变化还有个认识、适应的过程,仍有“规模情结”现象。

在有需要的行业给足够的信贷支持,不需要过多信贷支持的就保持适度,并且打击资金空转套利行为,这些都指向同一个目的,提升资金的利用效率。

社融数据这个口径,这些年兜兜转转已经装下了很多东西,口径比以前宽了,但是却出现了历史罕见的挤和降,这种大变化放在长期视野下去观察会看得更清晰一些。

市场总是在“博弈,博弈别人的博弈,期待政策,期待政策的政策”,这种新时代下我们给出的答案是比较一致的。

存量资金规模巨大且收益率下行的环境里,看好红利和上游资源这两块有持续现金流的大方向;在高质量发展持续推进的过程中,波段看好带动经济转型的科技制造,当下尤其是出海驱动的科技更值得关注起来。

1、搬砖小组b计划本周发车依然是美日越头寸+上游资源的思路。油的头寸是目前组合里还浮亏的一个品种,中海油近期交流,也聊聊了对于油价的看法,他们的观点是目前北美页岩油增长乏力,全球油气公司投资不足,有快速增产能力的只有沙特为首的OPEC。沙特希望维持油价水平,因此会保持在沙特预想的80美元以上。所以即使短期有些扰动,但同样大的趋势没有变化。

其他头寸没有发生大的变化就不挨个聊了,另外,组长近期也在直播中分享了对两个投顾组合的跟踪,感兴趣的小伙伴可以在视频号“逢源成长笔记”观看回放。

2、本周汇智发车不变,发车了高分红的银行的头寸,丁昶老师的几次直播已经把银行的逻辑说的很清楚了,现在是高分红的显学了。银行隐含还有一个细分变化,就是之前银行一直有大量的拨备,现在银行并不准备做大规模的资产扩张了,那么分红就会得到更多支撑。指数产品还发了一个红利指数增强,这部分主要是保证不跟红利指数做太大偏移。另外还有我们大家都比较熟的姜诚老师和徐彦老师的产品给组合提供一些弹性。

春节后以来汇智发车基本就以前期的海外头寸+红利为主,中间做过一次黄金的部分止盈,运气很好地卖在了短期高点。黄金本身是持续看好的,央妈已经连续18个月增持黄金,跟着央妈这个大买家,就是跟着大趋势走,后续等待组合qdii额度充足后可能会再次发车。

3、美国国会发布一项新法案,该法案要求美国公司在2032年之前终止与药明康德和华大基因在内的某些中国生物技术公司的业务往来。市场之前对于药名系的公司是比较悲观的,认为可能会在2-3年内就跟美国业务脱离关系。这回的时间给到了8年,虽然也是被干了,但算是一个没那么差的结果。对于公司而言未来几年基本面肯定是有压力的,好在还有时间做转型,后面跟踪公司要怎么做应对吧。

4、丘栋荣产品增补基金经理。增补基金经理就是离职倒计时了,要知道丘栋荣还是有10%的中庚基金股权的,这都不要了说明当下行业的变化影响确实太大。。

5、深圳新能源车指标申请条件调整,取消社保限制。今年汽车行业的政策支持基本都已经出了,以旧换新的补贴和限购政策调整肯定是会拉动一定需求的。这俩月重要的就是跟踪数据,再有行情就是基本面的数据推动了。

6、据港交所消息,北向交易的实时成交额和每日额度余额的调整将于5月13日正式实施。意味着从明天开始不再披露沪深股通实时买入交易金额、卖出交易金额和交易总额了,看不到盘中聪明资金的动向了。。💸