今天市场的这个状态真是太差了,个股4990家下跌,红盘的只有327家,指数全面收绿,大盘股指数还可以,看着小盘的图,今年已经是第4次崩了。。

从行业层面上看,基本面逻辑似乎在反应,也似乎没啥用,太TM难了。

传统方向的房地产链有政策驱动,当期的数据也在改善,最近1个月成交已经不错了,但都在持续跌。

科技方向政策明显支持,半导体产业数据也在持续恢复,预期不少公司的中报业绩都会有增长了,也跌。

新能源确实有部分产能的问题,但从最近的数据上看,排产已经开始提升,未来的产能利用率预期将会持续回升,同样还是跌。

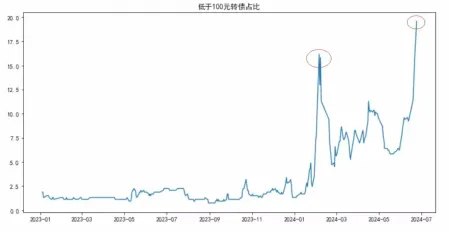

另外还有最近大家讨论比较多的可转债市场,固收小伙伴常常用来判断权益市场流动性的指标就是可转债指数,但最近出现了比较大的下挫,可转债市场也开始出现了一些问题,当前跌破面值的可转债数量在持续上行。

市场的这种下跌我感觉不能完全归因于基本面,背后更多是市场风险偏好的影响。交流下来很多基金经理都比较无奈,现在只有蹲在红利里才能不太亏钱,但回头看过去已经涨很多了,也不敢大幅度加仓。

红利方向我们算看比较早的,从去年的中特估就开始聊了。但最近看避险的红利也分化巨大,最硬的长电、神华、海油、四大行是在涨,但其他跟风的都已经开始下跌,买红利风格指数也很难赚钱,只能说少亏一点。

虽然我们之前预期到了要出大类资产的拐点,最近确实也看到了中证1000和长债期货的劈叉,但今天会有这种烈度是有点超预期的。看看今年这个平均股价的K线,在场的各位今年都经历了什么鬼环境。。

短期市场已经有乖离的迹象,未来几天或许会有一定反弹。但市场中期环境我们是没法改变的,只能去适应。当下的应对方案国内是红利,其他就是朝外看了。

纳指我们持续买了好一阵子,前段时间因为AI浪潮的原因涨了不少,但内部AI和非AI的分化是非常大的。最近我们开始进行止盈了,这里有一个视角需要跟大家补充一下。

对于美股,我们认为今年重要的时间节点是11月的大选,但我们提前到6月做止盈的动作,是因为首场辩论的时间提前到了6月。跟以往不同的是,以前在大选之前都会有三次辩论,但这一回只有两次,分别是在6月27日和9月10日。

不同人对政策的主张是比较不一样的,中金在昨天出了一个报告感觉讲的非常清晰,总体看下来拜登和特朗普在财税方面和产业政策的倾向会有比较大的差异。

财税方面:特朗普主张继续推动大规模减税,拜登更多倾向财政刺激。2018年税改法案中大部分个人所得税条款将于 2026年1月到期,特朗普若当选可能延长个税法案期限,并将进一步调降企业所得税至 15%,以刺激投资和消费。同时特朗普还在6月的内华达集会中表示将取消对小费征税,进一步加剧财政赤字压力。拜登推行“平衡法案(BalancingAct)”,对企业和富人阶级提高税率,增加税收的同时将继续减免学生贷款。

两者的选择都是倾向刺激的,但特朗普主张的减税对通胀会相对“友好”一些,所以在这种情景下美联储的降息动作可能会提前到来。虽然中金也预期,未来两年的降息幅度可能并不会太大,估摸着只有150bp左右。

产业政策:民主党更青睐于高端制造回流,拜登执政期间普遍采取政府补贴等措施支持相关产业发展。拜登表示将继续推行在任期间颁布的基建、芯片和削减通胀法案,或加大清洁能源等领域的补贴,这一举措同样对价格施加上行压力。但共和党的“美国制造”重点更多放在传统能源和低端制造业上,特朗普主张减少高新技术产业方面的补贴和支出,回归传统化石能源,同时或将取消新能源车和电池的绿色补贴。

这关系到的分子端的影响,记得4年前A股还交易了很长时间的新能源,其中一个重要逻辑基础就是美国的需求。特朗普如果上来,支持的倾向可能会发生比较大的转变,新技术的支持是有可能被削弱的。

今年海外是避险比较重要的选择,中期上看我们依然不悲观,这回止盈是阶段性的止盈动作。七月还会配置回来,直到接近我们关注的11月再看情况定夺后续去留。

1、科八条推出,数家公司披露资产收购项目。半导体、通信、军工行业都出现了收购资产进度推进的案例,这确实是最近比较大的一个变化了。有一些行业历史上就是靠并购来扩张的,比如半导体行业里的模拟芯片、设备等。下半年大概率会有更多的并购出现,特别是把体外大体量的资产并购的交易值得重点关注。

2、国家发改委等部门印发《关于打造消费新场景培育消费新增长点的措施》。简单看了下,文件里聊到了6个场景,包括餐饮、文旅体育、购物、大宗商品、健康养老托育、社区。这些政策短期上的弹性有限,更多是培育中长期的场景,但更重要的是让大家的钱真正转起来。

3、茅台的变化最近大家都很关注,今天盘中低开高走收红,消息上12瓶大箱茅台将取消投放,同时精品茅台、陈年茅台也将暂停发货。控货稳价是白酒行业一贯的手段,但过去这两年做了这个动作的公司其实都很难扛住趋势,茅台这回能不能扛住,还得持续观察,我们主观上还是认为得等大事件出现。

4、多家芯片厂商和晶圆代工厂陆续宣布价格调整,或将启动新一轮涨价。下半年是智能手机新机发布的时间,历史上Q3都是旺季,现在估计都准备开始下订单了。当下还没有看到跟踪的数据,但AI功能确实是大家换机的一个重要原因,这能拉动半导体周期继续上行。

5、OpenAI CTO称GPT-5将在2025年底到2026年初推出。下一次大模型的能力大幅度跃升得等1年多以后了,并且能在特定任务达到博士级智能水平,确实值得期待。往后看一年多AI的变化将转为应用上,嵌入系统的AI是大趋势,可以多朝这个方向看看。💸