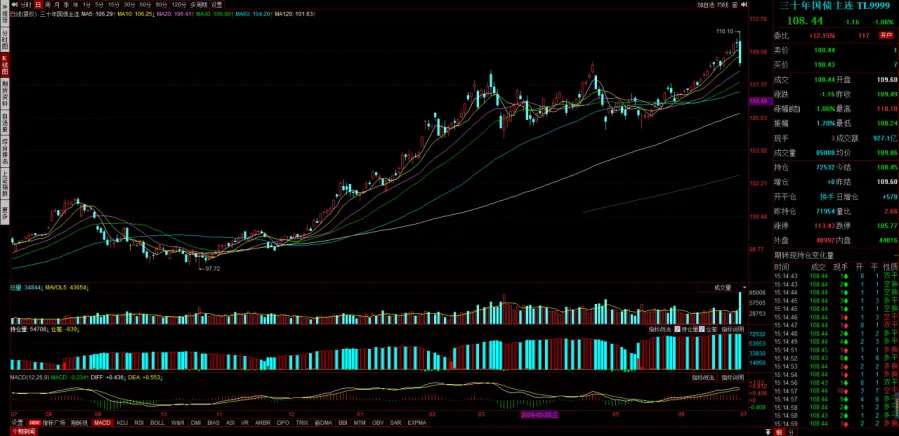

今天下午央行盘中突发,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。市场对这事儿反应特别激烈,30年国债期货从最高的涨0.48%到收盘跌1.06%,在债市这个波动真是巨震了。。

国债是上半年走出非常大趋势的品种,30年国债收益率年初在2.83%,年中只有2.42%了,半年时间怼到这种程度对于债市来说还挺狠的,预期已经兑现太多了。

我们上周在直播和评论区都聊过,虽然前段时间是看债要突破,但半年干到这个程度感觉赔率已经不合适,即使不少机构都想继续买,但还没上车的人已经非常难受了。

央妈对市场猛怼长端债券这事儿早就有口头预警,在4月初的例会新闻稿中就有提到开始关注长期收益率的变化,随后没多久就有和三家政策性银行座谈的消息。

当时市场是有一定忌惮的,但由于实在没有合适的资产可以配,机构顶着央妈的九次表态持续做多国债。直到4月23日有关部门负责人接受采访稿发布,才再一次摁住了市场做多长债的情绪。

但从5月17日开始,市场预期再次向下波动,债市从那开始走牛,股也从那开始调整。5月底的时候央行已经透露,必要时会进行卖出低风险债券包括国债操作,但市场并不care,依然继续向上怼。

上一次的严重警告是在陆家嘴论坛上,当时大部分人都在关注科特估,但央行给债的警告是非常严厉的,市场过去一周还是选择无视。

直到今天,央妈算是忍无可忍了,决定开始借券。这其实还不是真动手,毕竟还没开始卖呢,但大家看到板子都举起来了,就都选择止盈一波。今天这个波动,可以理解成是市场自身层面的动作。

当下环境买长债确实有理由,但最近一段时间已经变味,资金已经形成了抱团国债的正循环。今天的波动正是反应了国债的拥挤和脆弱性,后面要震荡一段时间了。

出现这种变化对股而言是好事,过去一个多月风险偏好的下降趋势得到了缓解。多头已经被摁着打一个半月了,该动起来找机会做做反弹。进入7月后业绩是比较重要的,要多关注业绩超预期的标的。

但后续依然要注意,央行借券卖出从另一个层面来看是回收流动性的,当真开始做动作的时候,可能会对市场的流动性造成一定冲击,不用力过猛问题就还好。

1、市场今天日内走深V,上午1小时一直保持弱势下跌,到午后出现了3笔总量脉冲,到收盘看红利指数再次领涨,双创收探底K,个股超过3500家上涨,是一个企稳的日子。

流动性层面,全市场成交额6600亿,相比上周五缩量400亿。考虑到今天北上休息,这个成交缩量状态还可以接受了。

板块上房地产今天又起来了,6月的数据确实挺不错的,销售数据环比有30%多增长,算是略超预期吧。但这个板块上一波埋了不少资金,这次起来应该不会那么顺利了。

我们长期看多的红利和资源方向今天表现都还不错,虽然有人会把这些认为跟债的逻辑类似,都是需求不明下的选择,但他们本身是有持续向上变化的,这才是长期的主要矛盾,保持持续跟踪。

另外今天是季初第一天,有一些机构是有过了时间节点的调仓需求。今天盘面上看到电池和消费的压力比较大,大概率就是一些机构的调仓动作,后面业绩线要重视。

策略层面,今天市场大指数反弹,沪指马上到3000了,估计未来几天又要开始争夺。结构上看红利今天是领先反弹的,这次央行对债的动作会不会倒逼市场去搞红利,琢磨了下还真有可能。。

2、理想汽车6月交付新车47774辆,同比增长46.7%。理想和蔚来的6月数据都出来了,确实都还挺好的,理想已经从年初的影响中逐步调整过来了,L6在逐步放量的过程中;蔚来6月交付也比较猛,创了新高。7-8月是传统淡季,短期或许会有一些压力,下半年的改款车型可能会有更多预期差。

3、供应链透露,苹果已调高A18芯片订单规模。三季度是消费电子拉货的时期,苹果链是大家最重视的。今年苹果AI是最大的变化,因为需要新的芯片才能用,所以应该会有比较多的换机需求。现在市场对于AI拉动终端销量有比较强的预期,能否兑现还得观察,这几年消费电子的预期大多都落空了。。

4、海外最近都在讨论拜登辩论失利的事儿,无论是海外还是A股都已经在预期特朗普要上来了,对于A股而言影响最大的是出口相关品种,2018年的事儿相信大家都记得。上半年市场对出口有比较高的预期,在统计看好下半年方向的时候也不少人线性外推了,后续要注意这个方向的潜在扰动。

5、长鑫科技全资子公司芯浦天英以1.86亿元的价格在上海市浦东新区金桥南区竞得13.07万平方米的地块,拟建设高端封测存储芯片产能3万片/月。存储是今年半导体扩产的主力,这一次长鑫的产能设计里市场预期有5K是HBM,说明技术上确实是有突破了。半导体设备是行业里确定性最高细分,中报节点要多看看。💸