今天港股那边又有异动了,被称为“港股激光雷达第一股”的速腾聚创暴跌68%,一天就没了150亿港币市值。查了一下今天是有年初参与IPO的机构解禁了,这种卖法真是不管成本,只要流动性。。

同是激光雷达赛道,速腾聚创之前的市值比美股的禾赛还高肯定是不对的,毕竟营收就有比较大的差距了,从价值的角度上就是该回归。但这次是因为解禁而暴跌,说明一级市场的投资人是真压力山大。

一级市场现在是退出难,只要有流动性就要赶紧撤,二级市场不少人也在止损跑路,朋友圈小伙伴调侃说一级二级不好搞,只能搞三级了。群里流传比较广的都是男模接待知识,走进富婆内心等等。。

调侃归调侃,这种环境下还是得找到自己的解法的。涨时重势跌时重质,流动性下行的环境还是得从基本面的角度去找求生方法。

红利资产是我们非常重视的防守资产,港股这边关注的核心低估值央企都还不错。除此以外,有能力持续回购的港股互联网资产也是值得关注的。

腾讯毫无疑问是港股的回购之王,最近这一轮恒科调整比较深,腾讯能横着就是靠回购了。查了下数据,最近每天都是回购10亿港币,年初以来已经回购1.62亿股,相当于1.7%的总股本了。

快手在今年5月也提了回购计划,公告显示未来3年回购金额不超过160亿港币。去年公司就提过40亿港币的回购计划,到最近已经回购超过30亿港币了。

回购是有强现金流的公司维护股价和回馈股东的重要动作,美股非常多的公司都是这样干的,现在有很多互联网巨头都已经往这个方向发展了,长期看是很好的资产。

而国内的红利类资产我们主要是配置的红利相关ETF,今天汇智乾坤照常发车,我们的定投标的做了一定调整,新增定投方向是有更频繁分红规则的红利型ETF。

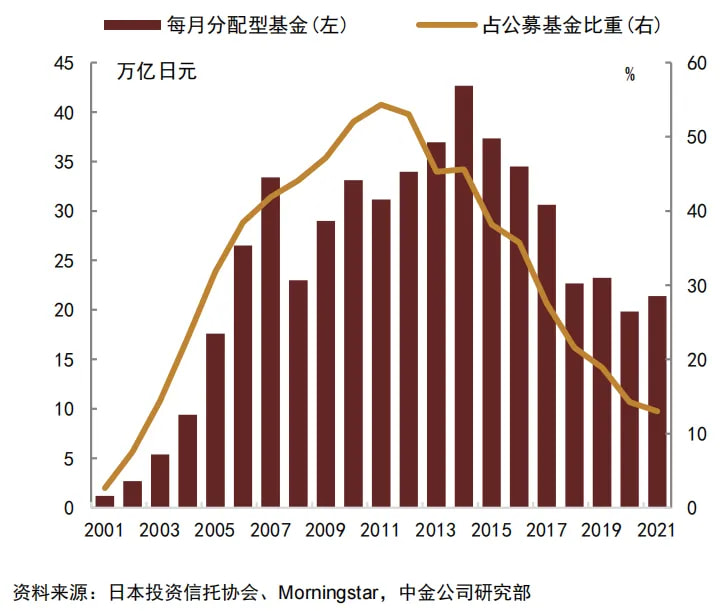

这一类的产品在日本和台湾是非常流行的,日本的第1款按月分配的红利型产品是在1997年发行的,这类产品在后面几年最高峰的时候达到了整个基金规模的50%以上,后面随着日本央行入市,加上市场整体走出低谷,定期分红类防御型基金产品的市场份额下降回落到30%。

而台湾去年有一个基金非常火爆,叫做复华台湾科技优息ETF,这个基金是把投资公司所获得的股息按月支付给基金投资人,并且还设计了平准的机制来防止套利,让大家获得与持有期相对应的分红。

按月或者按季度支付是比较常见的基金分红设定,这对投资人而言解决了止盈的困难,并且能有更为稳定的现金流,在追逐现金流和老龄化的趋势下,这一类的产品应该是大方向。

我们这回组合的调整是往定期分红方向做了比较大的偏移,往后会在这一类产品上积极定投。国内定期支付产品会越来越多,这是我们关注的重点,至于后续的基金分红,大家不用返投,这个现金流大伙儿拿着花就好了,有获得感才是最好的投资,感受真金白银,比在市场中随机波动要强。

1、市场今天探底回升了,前段时间强势的上证指数下跌,其他指数都开始反弹了。个股层面超过3900家上涨,空头力量有减弱。

流动性层面,全市场成交额5700亿,再创地量了,流动性中枢继续下行。连续3天不足6000亿的成交确实少见,下周可以期待一下流动性的反弹了。

板块层面,持续关注的红利方向又出现了分化,银行板块开始震荡了。从图上看这里更像是中期震荡的状态,如果市场进入反弹资金大概率是不太会去看防守方向的,后续要降低一些预期。

上涨的方向都是超跌反弹,医药板块有比较多业绩驱动,集采的影响已经告一段落了,中报状态比较好的能逐步走出来。

不过到晚上就看明白为啥下午创新药异动了,《全链条支持创新药发展实施方案》通过,这事儿几个月前有过传言,这回算是落地了。

电子板块是一季报增速比较好的一级行业,最近出的几个半导体公司预告都还不错。Q2景气度改善大概率能延续,业绩披露时间值得持续关注。

过去这一个半月市场持续下跌,最近地量后反弹的可能越来越大了。这个月有重要会议在,市场预期会偏平稳,这里不用过度悲观了。结构上当前没有特别明确的方向,中报业绩一定是要重视的,最近很明显已经走出来了,没有业绩纯题材的方向要谨慎一些。

2、证监会等六部门:推动完善民事追责支持机制。今天下午会里又出了好几个文件,看下来是在继续优化市场环境的。经过这一次的优化以后,市场长期的投资环境肯定在持续变好,长期的趋势很明确,在投资过程中要聚焦在好公司上。

3、上海临港新片区多家国企采购特斯拉车辆。昨天是江苏,今天是上海,趋势很明显了。这些变化我感觉还不是最重要的,市场现在一直在等FSD入华的消息,最近也听说有内测,这事儿如果落地又会对国内汽车产业造成一次大的波动。

4、韦尔股份:公司预计2024年上半年实现归属于母公司所有者的净利润为13.08亿元到14.08亿元,同比增加754.11%到819.42%。韦尔的CIS从今年开始在国内市场替代索尼,不少高端机型都已经用上了豪威的高端型号。

半导体的国产替代是在持续推进的,而且从性能上甚至比海外的还好,我对国内半导体产业还是有信心的,只是需要更多耐心等待攻关突破。

5、牧原股份:6月商品猪销售均价17.73元/公斤,环比上升14.24%。猪价最近是在持续上涨,并且今年饲料的价格有所下行,也有利于企业控制成本,单位利润是在持续上行的。这回猪周期虽然没有以前猪瘟那样对供给有巨大冲击,但也能让成本控制能力比较强的猪企赚钱了。💸