昨天美股科技巨头异动了,AI浪潮里最核心的英伟达大涨12%,这一轮股价调整从最高的140到102,幅度27%是不低的,这里迅速反弹起来已经收回接近一半的跌幅,这种大波动真是有点猛。更牛的是,“股神”佩洛西居然又在7月底调整的时候加仓,似乎又搞对了。。

这一次英伟达的上涨我理解是对前期悲观预期的修正,虽然英伟达还没有披露财报,但相关的科技公司都已经披露,从中可以看到很多信息。

首先是微软,Azure云服务增速30%,不及市场32%的预期,并且下一季度的指引为28.5%,也低于市场30%的预期。但资本开支达到190亿美元,此前的预期只有150亿美元,超预期27%;并且市场预期已经调整为明年的现金资本开支将会接近650亿美元,显著高于原本的状态。

另外是昨天的Meta,2024Q2实现营收391亿美元,同比+22%,超过市场预期的383亿美元2%,2024Q3营收在385至410亿美元之间,中值高于市场预期的392亿美元。

资本开支层面,Q2资本开支85亿美元略低于市场预期的91亿,但上调了全年的资本开支到370-400亿美元,高于之前的350-400亿美元。此外谷歌上周发布Q2资本开支132亿美元,也超出此前120-130亿美元预期。

不管这些科技厂商营收到底如何,他们一律都保持着在AI方向的资本开支,这给上游卖铲子的公司带来了非常强的支持。做GPU的AMD已经公告业绩,24Q2营收58亿美元,同比增长9%,其中数据中心营收28.34亿美元,同比增长115%,超出市场预期的27.52亿美元,同时上调了全年的收入指引。

上下游的印证确实很强,英伟达Q2业绩极大概率是能beat的,前面市场对英伟达的悲观预期确实有点过了。6月2日老黄已经说了B系列芯片已经投产,下半年将会开始放量,这是为啥大厂下半年资本开支计划都比上半年高的原因,大家都在等新品出来买买买。。

纳指的分子状态没啥问题,最近这一波调整是衍生品平仓带来的波动,业绩没问题的话有可能拉回前高,但能否再起来一波趋势,就得看大模型的升级速度了。

另外分母端的美联储今天凌晨也有变化,这次鲍威尔是明显放鸽了,在声明中删除了过去两年政策制定者描述的对通胀风险“高度关注”的措辞,并说道委员会的共识正逐渐接近于降息,九月份降息“可能在考虑之中”。

美联储这一轮加息周期从2022年3月17日开始,经历了2年半的时间,这个过程前期大部分资产都是有压力的,到后段就分化了。开启降息对风险资产总归是利好,今年市场预期将会降2次,幅度不算大,重要的是要关注其他央行怎么跟进,咱央妈下半年应该也会有跟随动作的。

1、昨天市场放量大涨,今天回归震荡消化短期抛压,这种状态也比较常见。指数和中位数都是小跌的状态,总体还算良性。

流动性角度,全市场成交额7800亿,相比昨天缩量1200亿,这个缩量幅度是比较大的。但考虑到昨天异常放量50%,今天的缩量也算正常。

昨天大涨后今天市场就明显出现了分化,这种分化是比较重要的,超跌方向今天能稳住的往后还要继续看,大科技和大制造是今天盘面上比较强的方向;但像食品饮料和地产这一类显著较弱的品种,往后只能看个股的机会了。

基本面逻辑上,杠铃策略这里值得再看起来。需求逻辑的科技和出口以及供给逻辑的红利和资源这里性价比都还蛮高的,大逻辑都还在问题就不大。

策略上,当前市场处于反弹周期,今天这种回落算正常,继续保持积极应对市场。但要注意,这次总量空间预期不高,并且还没有出现明确的主线,结构上要用轮动的预期来对待。

2、前段在视频里跟大家聊了轮胎行业未来有机会,今天看到东海证券的一篇大报告,感觉聊得比较细,有几个点跟大伙儿画画线。

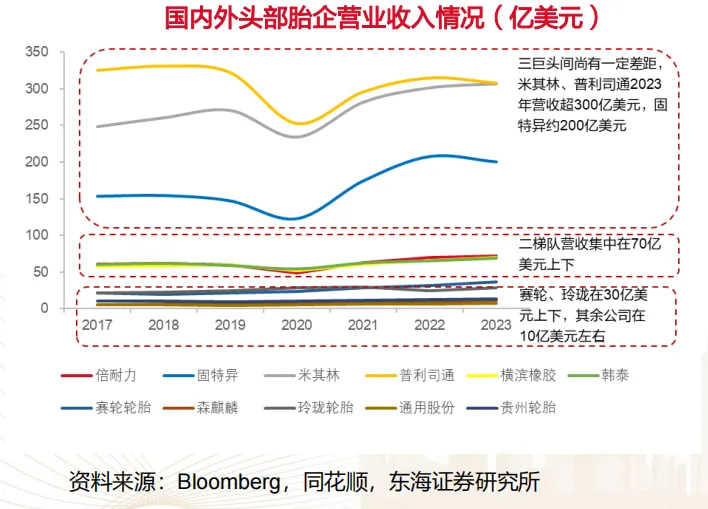

首先是行业的梯队,米其林、普利司通和固特异处于第一梯队,市占率均在9%以上;二梯队企业营收集中在70亿美元附近,市占率在2%-9%之间;我国企业基本都在第三梯队,赛轮和玲珑的营收在30亿美元,其他公司都是10亿美元左右。

头部企业市场份额是比较高,但是过去20年总体是在下降的。CR3从2000年的55%到最近的40%,而中国企业的CR3从不到1%到现在的6%,国产替代的趋势比较明显。

轮胎行业实现国产替代的逻辑比较顺,轮胎的技术并不难,中低端老早就可以替代了。而高端产品我们国内的企业也在持续突破,比如赛轮的液体黄金轮胎性能已经非常强。

供给层面以外,需求层面也是非常重要的。过去二十年中国已经成为了汽车消费和制造大国,汽车产业链也共同成长,不少轮胎企业进入了国产汽车的配套,国产化的趋势还会持续下去。

除了在国内寻找机会,中国的轮胎企业也在非常积极出海建厂去抢占全球的市场份额,相比三大巨头而言市场空间还很大,只要性价比做得突出就有机会。

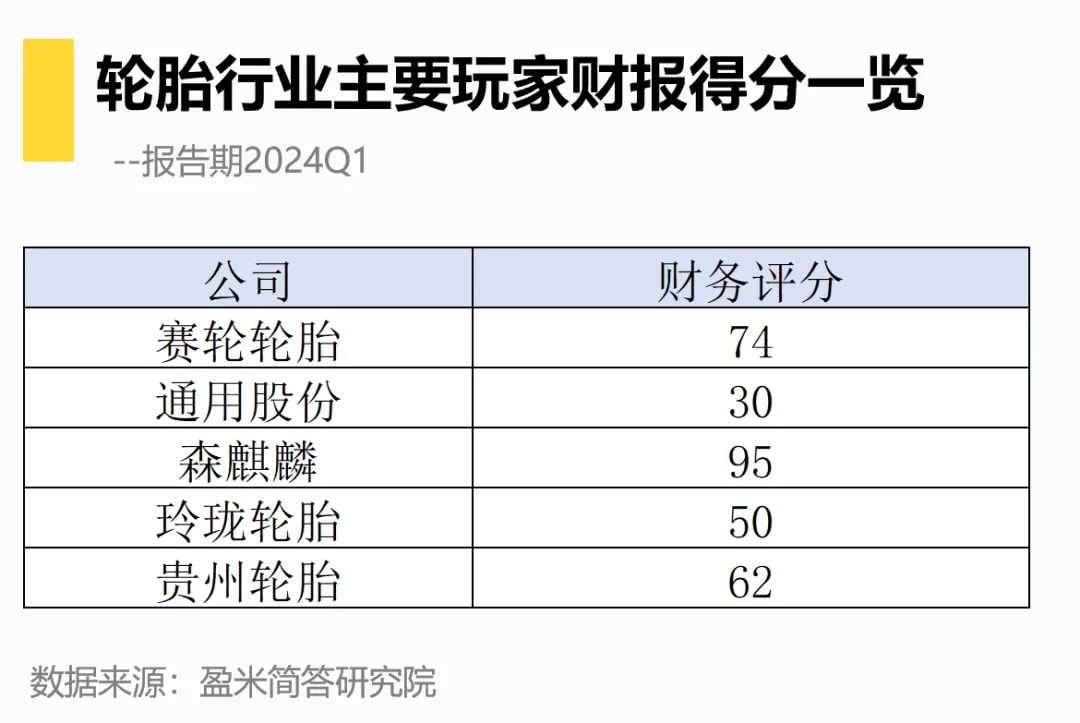

研报里关注了几个轮胎企业,我们也拉了一下财务评分,差别是比较大的。交易逻辑可以不太在意,但这种长期配置逻辑还是得多看财务上没有太大瑕疵的公司。

3、广州拟立法支持自动驾驶出租车和公交车。萝卜快跑最近一段时间是很火,价格是便宜,但是从体验上看总体还是一般的,现在各地做的动作是在为往后几年技术更成熟做铺垫。短期嘛或许会有刺激,但距离基本面兑现还很远。

4、理想汽车在港交所公告称,7月交付新车51000辆,创月交付量的历史新高,同比增长49.4%。理想算是从年初的困局走出来了,L6的性价比和其他车型的升级确实抢到了市场。现金流好就能稳住,下一次大机会要等自动驾驶带来的变化了。💸