昨天跟大伙儿聊到了港股,后台评论区有小伙伴说想多扯扯,今天再从数据视角来跟大伙儿聊一下这个大趋势吧。

港股市场一直是市场很关注的方向,毕竟分子端是跟A股差不多的,但由于流动性的原因,整体估值相比A股低了一大截。今年A股状态比较差,无论是个人还是机构投资者都在寻找其他市场做风险平衡,港股的低估值特性自然就引起了很多资金的兴趣。

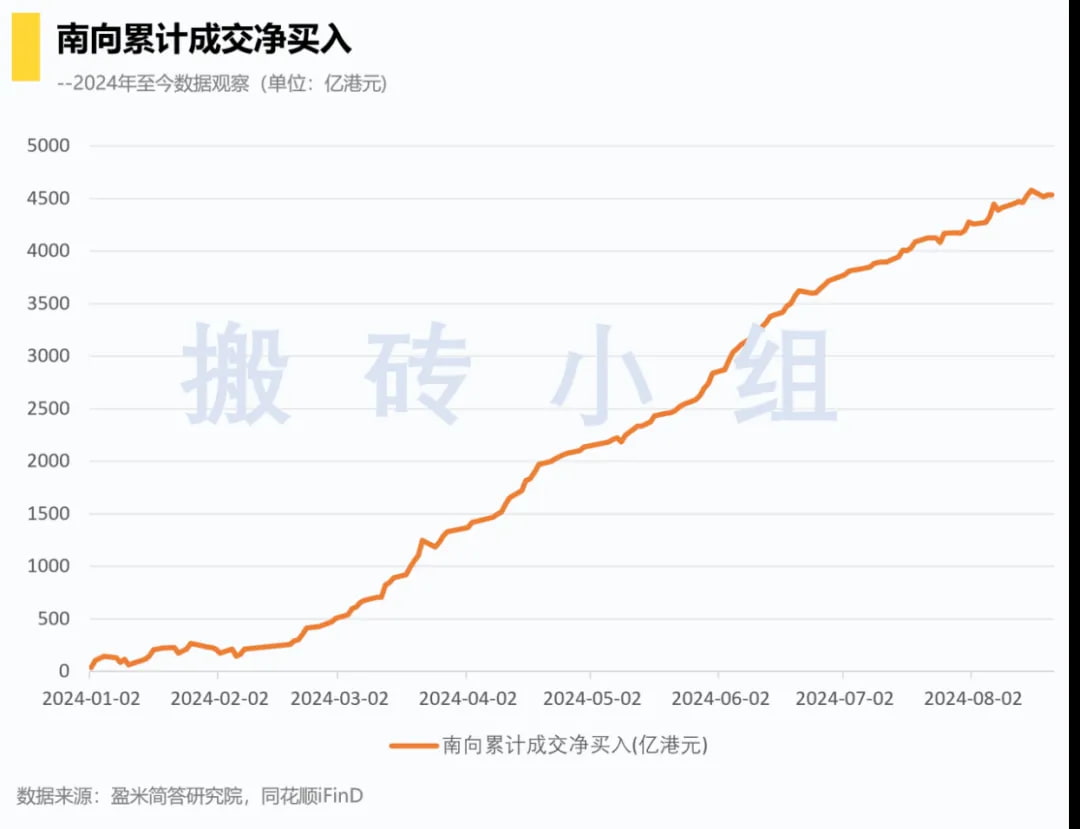

今年年初到现在,资金南下是非常强的趋势。我们拉了南下累计成交净买入的数据,这图几乎完全没有回调,资金南下的决心非常坚定。

这个现象还是蛮有意思的,跟小伙伴讨论了一下原因,有的可以用数据来佐证,有的是逻辑推理猜测,让我慢慢聊。。

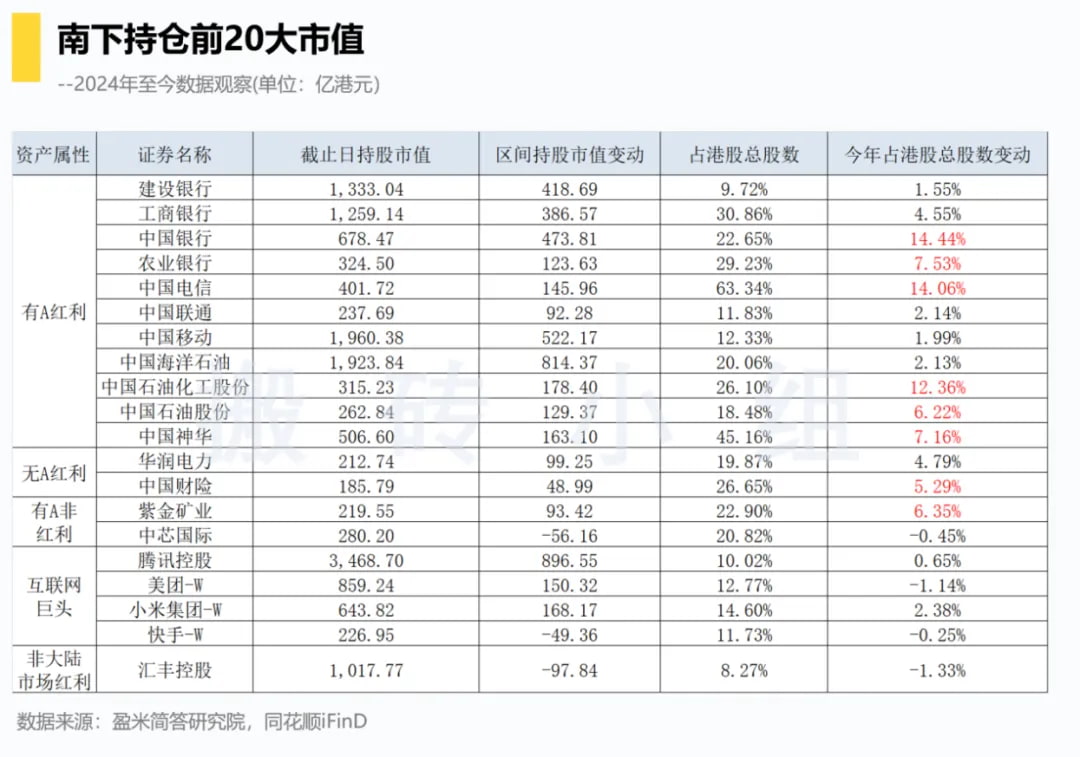

首先讲有数据的吧。我们拉了南下持仓前20大市值的公司,计算了今年以来南下持股市值和股比的变动,并且按照资产属性进行了分类,发现一些有意思的点。

这20只股票可以分成5类,分别是有A股的红利、没A股的红利、有A股的非红利、互联网巨头以及经营非大陆市场的红利5种。

其中有A股的红利数量最多有11只,而且全部个股南下资金都是增持的。没有A股的红利有两只,同样也是全部增持的,可见南下资金买入最大的趋势就是买红利。但南下资金对股东主体有比较明显的偏好,汇丰控股是港股非常典型的红利个股,今年南下是减持的。

非红利个股的增减持就跟基本面有比较大的关系了,有在A股上市的紫金矿业和中芯国际分别属于有色金属和半导体行业,一个增持一个减持,这走法很符合逻辑。

没有在A股上市的互联网巨头是分化的状态,腾讯和小米在经营数据上确实有亮点,美团和快手今年总体一般,这跟我们平时的感知是同步的。

所以从数据上看,红利无论是在A股还是港股都是明牌,现在资金都不求爆赚了,只要能稳就是王道。

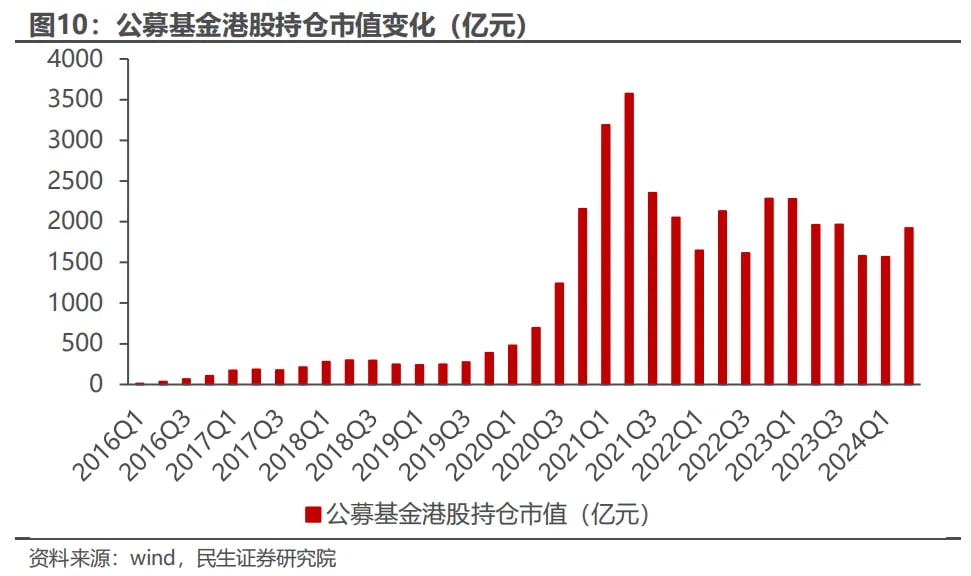

在南下资金的各种群体里,我们最容易观测的就是公募基金的变动了,二季报数据显示公募南持仓港股的市值同比有22%的增长,相对来说是不小的。

公募买港股除了低估值以外,小伙伴说了一个不可论证的猜测。上半年机构在A股的交易有不少扰动,导致部分基金经理没有办法自由表达自己的态度,但港股部分是不影响的,南下买港股的目的是为了要减的时候能跑掉。。

资金南下是今年非常大的趋势,红利资产的显学逻辑还在持续演绎,往后看港股红利还有减税的预期在,还是有空间的。

汇智乾坤今天照常发车,除了之前聊的定期分红以外,港股高股息基金也是我们持续定投的方向,这条线后续还要持续关注。

1、市场今天真是无聊,各大指数全天又没啥波动,指数略红一丢丢,个股层面3200家下跌,盘面上依然比较无聊。

流动性角度看,全市场成交额5100亿,相比昨天缩量400亿,流动性中枢保持稳定,市场已经逐步开始接受这个成交额中枢了。不过这样的流动性只能支撑容量不大的板块走出来,大多都是比较支线的题材。

板块层面,昨天平安的业绩带动了保险板块的上涨。现在险资确实是有持续增量的,负债端的增长会反应到资产端的配置上,后续红利大风格的趋势还可以继续看。

科技方向市场专注在了华为,今天从海思扩散到鸿蒙了。之前有说8月将会有鸿蒙next版本的测试推送,估计这周日或许就会有消息,而新的终端需要等到9-10月,在落地前都会有交易性的机会。

市场当前保持弱势,耐心等市场走出来就行了。下周还有批量公司披露业绩,放在后面的雷会比较多,要仔细检查好持仓的状态。

2、阿里巴巴发布公告,新增香港为主要上市地,将于8月28日完成双重主要上市。这是阿里两年前就已经提出了的,这一次终于是正式落地了,最大的变化就是后续阿里港股有可能会进入,港股通的范畴,最早9月9日就可能会纳入。

进入港股通后肯定会有不少南下的资金去做配置,上面我们聊了各个互联网巨头的南下持股比例都超过了10%,如果按照这个比例去拍,资金可能会过百亿美元。

不过并不是纳入港股通就一定会涨的,曾经也有纳入港股通以后下跌的情况,比如小鹏和快手就是这样,主要还是看业绩的状态。一些卖方感觉阿里可能会更加类似美团,也是有一定道理的,纳入后的未来一个月大概率还是会对股价有正面的支撑。

3、心脉医疗:主动调整Castor支架价格,降价幅度40%以上。医药绝大部分都已经被集采了,而集采最重要的事情就是把中间的各种渠道费用给打掉。心脉这事儿被问询以后关注的人特别多,因为这种高值耗材确实有非常多的中间渠道利润,超高利润肯定是有问题的,降价是大势所趋,往后一段时间看能否通过降价放量吧。

4、洛阳钼业:2024年上半年净利润同比增长670%,净利润54.17亿元。有色板块上半年因为价格上涨带来了比较好的业绩状态,过去一个月价格有一定的下跌,所以也会带来一定的业绩环比波动。不过从现金流的角度上去思考,上有有色的供给是刚性的,只要估值足够合适,长期看就是能带来持续的股东回报。💸