市场今天真有点惨,上午小震荡大家还能忍,午收盘前突然来一波跳水,中午各种解释跳水的传言就出来了。下午感觉是大家信了这些传言,市场一开就继续跌,中间几乎没有任何反弹,到收盘各大指数都是最低点收盘,这也太通透了。

技术上感觉在走弱,但咱原本的预期只是窄幅震荡,今天跌成这样是真没想到的。收盘后不少人归结于三胖说的核战争一触即发,电影《铁雨》里的剧情是先打日本再打韩国,但看了下整个亚太市场的指数,这俩都还是红的,没想到是先打了自己人。。

今天的跳水是港股和A股同步的,并且午收盘前跳水的时间点很意外,总感觉是老外动的手。我们查了一圈,发现德州州长在昨天发了一个致德州机构的信件,要求他们把中国资产的头寸缩减下来。

过去这几年确实有一些对立思想的在持续走,行政限制出现后各机构也只能遵守,二级市场确实是反应最快的,但一级市场可能影响会更加深远一些,美元VC往后会更难了。

市场跌成这样从图上看确实已经不好看了,短期上得震荡一段时间消化情绪。但后面要注意好月底和下月初的重要会议节点,内外资机构都在等着这个节点做布局,调下来以后要多看后面会起来的方向。

汇智乾坤今天照常发车,配置上依然是补老车+红利+黄金的组合,长周期上看这轮行情肯定还有空间,老车持续布局加快出水的速度;红利方向是长期配置逻辑,这就不多说了;黄金上周我们重新开始配置,最近已经连涨5天了,中期降息和长期通胀的逻辑保持跟着走就好。

另外再聊下最近我们关注的拼多多,昨天除了Q3的业绩,收入994亿低于市场预期的1028亿,调整后每ADS收益18.59元,低于市场预期的20.19元,股价大跌了10%,又是一个比较大的雷暴。

当下拼多多的空头声音比较大,业绩低于预期的原因有两个,一是消费补贴支持政策都在淘宝和京东上,拼多多是没有享受到的,所以营收端有压力;二是公司针对商家进行了百亿费用减免计划和高质量的商家支持计划,这提升了公司的费用压力,导致净利润有不少下行。

展望未来看,国内竞争就不多说了,公司主要增长点TEMU可能会因为明年特朗普上来有比较大的扰动,所以市场对于新业务的预期也降得比较低,估值也没给起来。

公司也有不少长期的多头,这次的财报总结下来有三个看点。

一是毛利率层面,虽然这一季度的毛利率相比上一季度下降了5%,但毛利率依然有60%。毛利率越高就说明企业的护城河越宽,腾挪的空间就越大。国内互联网企业有那么高毛利率的没几个,这种感觉很类似美国软件公司的毛利率了。

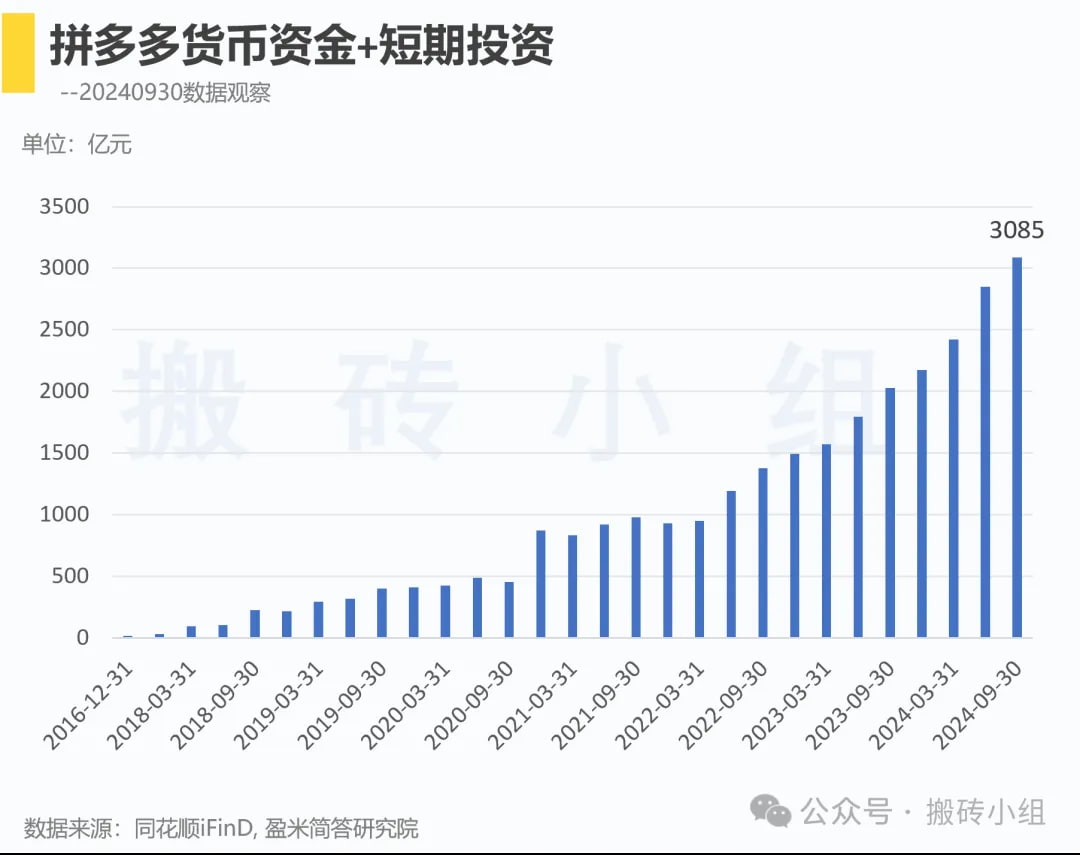

二是企业的现金积累,货币资金+短期投资已经超过3000亿,相比去年Q3增加了1000亿的现金积累。这是体现在财报里实打实的现金流入,利润质量是非常高的。

三是段作为黄峥的导师,在Q3再次加仓了拼多多,这是个蛮重要的信号。虽然说段永平买拼多多是持续在干的事,但选择在这个时间点加仓,肯定是内在原因的。

拼多多从长期的角度上看肯定很有价值,但短期公司战略的调整确实对业绩造成了扰动,投资者适应公司的战略调整估计还得1到2个季度的财报,等到明年市场对于公司的状态会更加清晰。

1、欧元区11月制造业PMI初值45.2,预期46.0。全球大类资产都因为这个消息有了比较大的波动,美元指数快速冲高,欧股盘中跳水,金价也快速上行。欧洲当下的经济压力确实非常大,只要美联储不过度鹰派,欧洲央行的降息会进一步加快,非美央行降息是未来一段时间推动黄金价格上行的重要驱动力。

2、北上广深全部取消普通住宅和非普通住宅标准。当下,对于房地产交易的各种现实都基本已经取消了,利率、税费、首付比例等能下调的都已经下调,从数据的角度上看,一线城市二手房的成交状态已经非常活跃,价格下行后的巨量换手肯定是好信号,往明年看房价止跌回稳的确定性在持续加强。

3、扩大免签国家范围对保加利亚、罗马尼亚、日本等国实行免签。在特朗普确定上台后,和美国持续联盟的国家都发生了一些动摇,咱最近的一个非常重要的动作就是跟各个国家和地区都搞好关系。从出口的角度上看,明年对美的出口压力是存在的,但我们更加重要的是去挖掘其他市场的机会,非美的合作机会是明年需要关注的重点。

4、长安汽车总裁王俊:71个乘用车品牌仅3家盈利,预计未来80%以上中国品牌面临关停并转。当下整车行业的价格战确实非常严重,大部分的车企都有很大的财务压力。已经上市的会稍微好一些,毕竟有融资渠道在,很多没有上市的汽车品牌后续必然会被并购。汽车市场明年大概率还会延续以旧换新的补贴,有政策支持在就看产品力到底如何了,价格和智能驾驶能力是两个非常重要的角度。💸