这周末有个比较重要的新闻,一枚搭载两颗实验卫星的长征十二号火箭从海南商业飞船发射场发射升空,这是中国首个商业航天发射场的首发,又一个中国商业航天的里程碑时刻!

我们过去看商业航天,大家看的都是卫星制造和火箭的技术不够老美,但其实我们的发射场也是不足的,SpaceX在2023 年发射了大约 100 次,是所有中国初创公司总和的八倍,除了成本的差距以外,发射场也是很重要的一点。

西昌和酒泉可以支持商业航天的发射,但因为地处西北比较偏远,大型火箭运输组装非常麻烦,距离赤道也不够近,发射成本也相对较高。现在海南商业航天发射场的建成是一个很大的补充,现在还在建二期,后面发射场的产能会持续提升,也会给产业带来比较大的变化。

展望明年看,各星座的发射计划数量都只有数十颗,量是比较低的,毕竟成本还没有完全降下来。国内相关规划在2025至2026年陆续进行可回收火箭验证,估计2026年后卫星制造和发射成本才会有比较大的下降,那时候发射的速度才会快速提升。

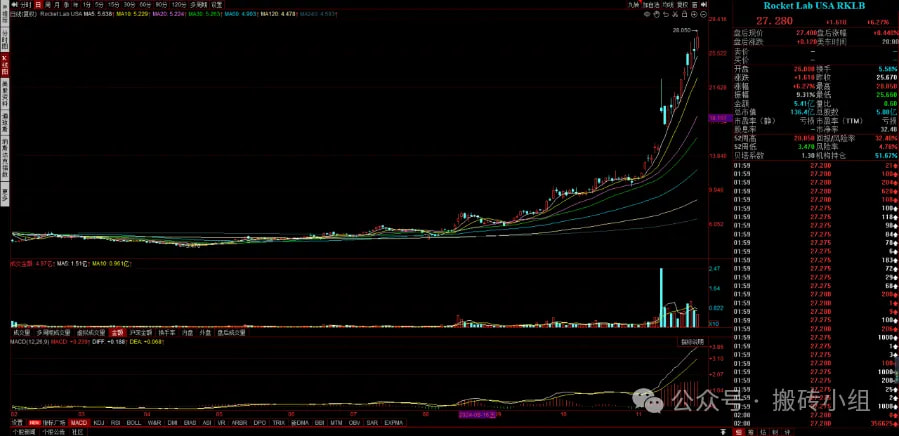

全球商业航天的浪潮还在如火如荼的进行当中,美国那边除了Space X以外,之前跟大伙聊过的RKLB今年已经涨4倍了,商业模式被市场认可以后涨幅是非常夸张的。在中国肯定也会有相应的产业机会,只是放量的时间节点需要再跟踪,这条线我们要长期关注好。

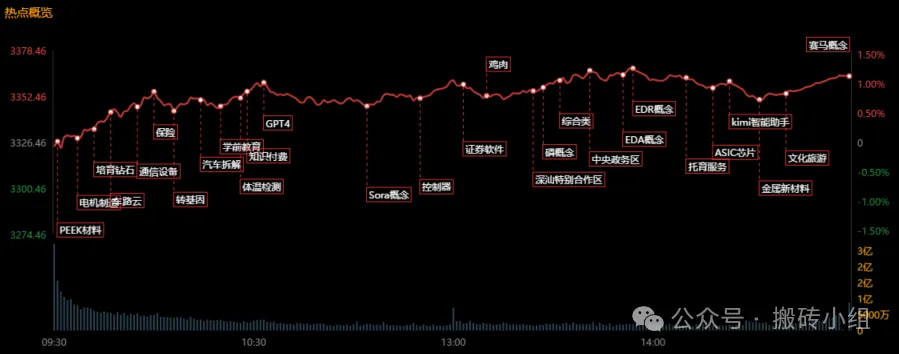

再聊聊市场,今天市场保持平稳上涨,指数小阳线,个股超过4600家上涨,总体看是非常好的结构性行情。

流动性层面,今天全市场成交额抬升到了1.82万亿,这个流动性状态很舒服了,带动了流动性中枢的上行。只要有量市场就能有结构性的机会,这里心态可以保持积极起来。

当下市场最关注的就是这个月的重要会议,今天股、债、商品齐涨就是比较少见的情况,特别是国债期货收益率破整数关口,市场在反应即将到来的宽松预期。货币政策角度年底有降准的预期,能否有其他工具的配合得等通稿出来后再定了。

政策预期交易下市场就是在找政策潜在发力的方向,消费是市场当下最为期待的,整个贝塔其实已经走得挺好的了。

变化最明显的就是大家今年都能感受的以旧换新,各种耐用品的以旧换新是实打实的补贴,大家都能感受到。周末苏州的手机补贴和合肥的汽车补贴大家都聊得很多,价格只要真降了,消费的量还是能释放出来的。

这条线现在市场期待明年的补贴延续,国补的扩面是重点。买东西要地方补贴只能线下还是有点不方便的,国补后能在线上使用能快速放量,对基本面有直接影响,特别是今年没进国补的消费电子值得持续跟踪。

另外接下来的消费场景就是春节,历史看食品饮料和电影旅游等在这个阶段都会有超额收益,市场今年已经开始炒起来了,但这里炒名字还是有点过于博弈了,没核心逻辑就不多说。

这周最重要的就是政策的落地,在落地之前市场会持续YY,热度应该降不下来;落地后看能否超预期吧,如果能提振市场信心,那春季躁动的机会估计就来了,风偏提升的环境下能赚得多赚点。

1、央行行长潘功胜:明年将继续坚持支持性的货币政策立场和政策取向,综合运用多种货币政策工具,加大逆周期调控力度。货币政策工具的支持当下已经有了,大家现在有分歧的只是明年的支持力度到底会有多大。上面也已经聊了今天几个资产共振所表达的态度,总体看当下市场的预期是比较乐观的,后续要观察的是动作能否符合市场的预期。

2、两部门:针对国资创业投资“不敢投”“不愿投”等问题,健全符合国资央企特点的考核和尽职合规免责机制。央国企以前投资都是往有现金流的资产去投,创投投资确实比较少,如果失败总会有资产流失和问责的风险。这个文件里确实把很多央国企做创投的痛点问题给指出来了,这利好非常多行业的发展,预计后期央国企的资本动作会进一步加速。

3、美公布对东南亚四国光伏电池反倾销税率初裁结果,晶澳科技:税高之后会试着涨价。光伏当下供需的格局确实比较差,对于这个情况市场已经price in了,今天即使利空出来也没有跌特别多。这周光伏行业的会议市场预期会在供给层面出更多的约束,但真正要解决供给过剩的情况还是得需求起来。

整个新能源的需求端,明年国内市场的需求是比较重要的,十四五的最后一年有补量需求,市场对于国内明年需求的预期可能会有向上的修正。

4、四川省能源投资集团:四川省人民政府拟对公司启动战略重组。各地都在积极做并购重组相关的动作,大风吹起来后就很难停下来。在市场在炒的是并购重组的情绪,最后能对公司基本面有多大的改善,还是得看收进体内的资产质量到底如何。我们预计明年大概率会有标志性、大体量的资产并购重组动作,在正式落地之前市场都会持续YY。

5、美拟出台新一轮对华限芯令。这个新禁令市场已经传一个多月了,传言的限制程度也是在持续变化的,从刚开始的HBM到全方位的禁令,再到上个星期的有所放松,预期也是变化了很多次。但无论对面怎么限制,我们自主可控的道路会持续走下去,直到正式突破的那一天他们的这些封锁也都会解开。至于短期股价会怎么走,就看市场情绪之前有没有透支了,等正式消息出来然后再看市场的反应吧。💸