今天周五又到了汇智乾坤调仓的日子,这回我们进行了较大规模的调仓,在科技和高风偏方向我们清仓了北证50,同时将恒科的仓位减半,这是对科技和风偏资产的集体止盈操作。定投发车的仓位全部集中在了红利资产上,其中有一部分仓位配置在了港股的红利资产中,相对A股的估值更低,红利属性更强。

另外组合里还有一部分仓位在广发钱袋子里,这部分仓位是留着以后随时用在后续特殊发车上的。我们今年几次特殊发车发在了北证、钢铁和恒生消费,前两个大伙儿都是盈利的,恒生消费现在还处于震荡状态,总体看这种模式体验还不错。

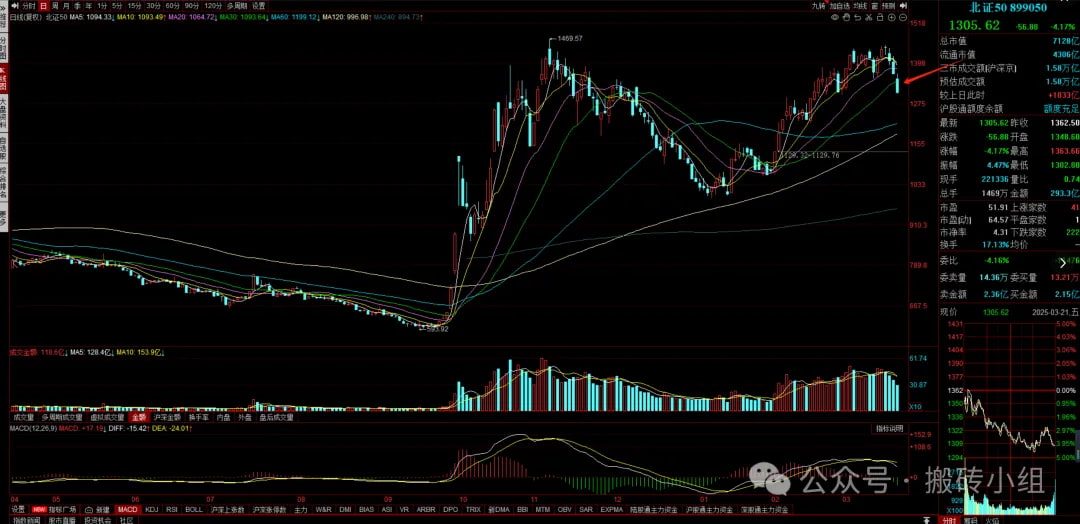

市场之前波动率很低,今天直接抬起来了,并且是前期主线科技破位导致的波动率向上。我们关注的北证50跌4%确认趋势击破,后面市场环境大概率就是降低风偏了。

风偏向上的时候要多看图,向下的时候要多看基本面。我们跟大伙儿说风格切换,是要切价值和白马,结果今天市场直接切到炒名字玄学“马”了。虽然炒名字是A股特色,但玄学是抢凳子随时买单的绝命局,千万别认真。。

这波科技风格向上的最大驱动就是中国AI进步,长期看肯定是未来,但中期角度是有很多不确定的,中午直播的时候跟大家聊了下对这块的理解,这里再简单说说。

AI科技产业分为上游的基础设施、中游的云服务厂商以及下游的应用。首先上游的基础设施其实并不是一个特别好的生意,原因主要有两点:一是重资本投入,二是算卡的不确定性,这里的不确定性既有供货的不确定,也有技术进步过快导致资产减值的不确定。

当下大多是地方政府拉着本地企业做算力基础设施的建设,项目成熟后就会通过发Reits的方式来回收资金再做投资,当下看这块真正好的机会其实并不多。

中游的云服务厂商则被认为是当下最确定的环节,他们利用上游的基础设施,给下游各种AI应用提供服务,所以只要AI的渗透率持续上升,参与在中游的就能受益,所以现在大家找机会大多都是集中在这块。

下游应用层面,现在的商业模式都不太成熟,爆款的大多都是免费给消费者用的,现金流还没有形成较好的正循环。而且现在推应用的大多都是大厂,这部分成本都是他们扛下来的,有其他业务的输血,问题不大。

总体看AI产业在快速发展,但各个细分行业的商业模式还没有形成好,海外比我们早那么多现在也是遇到这样的问题,过去这2个月市场对AI的预期price in非常多,这里有震荡很合理,客观看待就行了。

另外是红利方向,我们依然认为这是重要的底层配置,最近看到了消费贷利率跌破2.5%的新闻,全社会的资金成本仍在下降,宏观大环境没有发生根本性变化,红利资产的长期逻辑还是存在的,并且红利当前处于低位,现在看性价比很高,风偏下行的环境是个不错的选择。

这里还有一个点需要补充,就是AH的溢价状态,在2014年至2024年这10年,AH股溢价持续走高,这10年买A股都是回报更好的。但这个状态在去年发生了变化,H股开始走强,最近几个月更加明显,背后的原因应该是南下资金的持续流入。

现在南下投资越来越便利了,港交所也在努力增加港股市场的流动性,从跟周围机构小伙伴交流的反馈看,参与港股的人也越来越多。港股市场往后真要多重视起来,流动性如果有改善,估值的坑就会填回来了。

最近这两个月南下的资金大多是在买科技资产,但从1年的维度看,大家买港股红利资产的钱还是更多。这次汇智乾坤的红利定投仓位也有一部分放在了港股红利,跟上这波H股估值修复的车吧。

1、消费贷新政落地:个人互联网消费贷上限提高至30万,最长7年。消费贷的支持落地了,原以为最长的年限会到五年,结果直接干到了七年,确实支持力度是蛮大的。

把消费贷的额度和年限都提高,对于高价值的耐用品肯定是拉动,汽车和装修建材这两个方向是比较明确的。

2、美团公告,公司2024年度收入达3375.92亿元,同比增长22%。四季度的营收略超预期,但利润略低于预期,总体上看算是平稳的财报。从最近披露的财报上来看,互联网公司在业绩层面,多少都有增长压力,最大的时候已经过去了,这部分资产基本面上的稳定给整个市场带来了比较好的总量环境,细分结构的亮点在这个环境下更容易跑出来。

3、美国在WTO同意和中国、加拿大就关税问题进行磋商。美国加关税最后反作用到自己的居民身上,这个事儿在过去已经发生过,现在懂王给的时间是四月初,未来半个月可能会有比较大的变化,如果最后关税还是落地了,那短期美国经济又会再加上一层压力,到时候美股可能又会承压了,咱等到那时候再来做更进一步的判断吧。💸